Der Beitrag von Planet2050 zur SBTi-Umfrage über Scope 3

Lesezeit: 20min

Nach einer Phase der Unsicherheit und Diskussion über die Rolle von Umweltzertifikaten (Environmental Attribute Certificates) und Kompensationen bei der Verringerung von CO2-Emissionen in Lieferketten, hat die Science Based Target Initiative (SBTi) eine öffentliche Befragung zu Scope 3 durchgeführt. Die Umfrage bezieht sich auf ein Paper zur Dekarbonisierung in der Lieferkette, welches die SBTi im Juli 2024 veröffentlicht hat. Planet2050 hat an der Umfrage teilgenommen. Dieser Artikel fasst die Kernfragen der Diskussion für euch zusammen und gibt euch unsere Perspektive.

Net-Zero-Rahmenwerke

Während unser Planet dabei ist, sieben von neun planetarischen Grenzen zu überschreiten, sucht die internationale Gemeinschaft zunehmend nach Lösungen, um die Stabilität der lebenserhaltenden Funktionen des Planeten wiederherzustellen. Besondere Aufmerksamkeit liegt auf der Begrenzung des menschgemachten Klimawandels auf 1,5°C über dem vorindustriellen Niveau, wie im Pariser Abkommen festgelegt.

Unternehmen kommt weltweit eine Schlüsselrolle zu, wenn es darum geht, zur Verringerung der Emissionen beizutragen. Sie müssen die Art und Weise, wie wir auf globaler Ebene produzieren und konsumieren, neu definieren, den Umstieg auf kohlenstoffarme Energie fördern und nachhaltige Praktiken innerhalb und außerhalb von Wertschöpfungsketten entwickeln.

Aus diesem Grund setzen sich mehr undmehr Unternehmen Ziele für die Reduktion ihrer Emissionen und entwickeln Strategien auf der Grundlage verfügbarer Net-Zero-Rahmenwerke wie der Sciences Based Target Initiative (SBTi), der sich bereits 9206 Organisationen halten (Stand: 07. Oktober 2024).

Rahmenwerke wie dieses geben Hinweise darauf, wie Unternehmen ihre Reduktionspfade mit den Zielen des Pariser Abkommens in Einklang bringen können, wie Emissionen ordnungsgemäß erfasst und Inventare erstellt werden und wie Reduktionsziele festgelegt werden können. Außerdem bieten sie allgemeine Leitlinien für die Nutzung marktbasierter Mechanismen wie CO2-Zertifikaten und zusätzliche Beiträge zum Klimaschutz als Teil von Net-Zero-Strategien.

Ein Thema, das in diesem Zusammenhang in den letzten Monaten heftige Diskussionen ausgelöst hat, ist die Position der SBTi zur Anwendung von EACs in Bezug auf die Reduktion indirekter Emissionen in der Wertschöpfungskette (Scope 3).

Haben Sie die Debatte verpasst oder fragen Sie sich, welchen Standpunkt Planet2050 vertritt? Lesen Sie weiter!

Über Scope 3-Emissionen

Was sind Scope 3 Emissionen noch einmal?

Falls Sie mit diesem Konzept nicht vertraut sind:

Scope 1 Emissionen sind direkte Emissionen aus eigenen oder kontrollierten Quellen (d. h. Unternehmenseinrichtungen und Fahrzeuge)

Scope 2 Emissionen sind indirekte Emissionen, die bei der Erzeugung von eingekaufter Energie entstehen

Scope 3 Emissionen sind „alle indirekten Emissionen, die in der Wertschöpfungskette des berichtenden Unternehmens entstehen, einschließlich vor- und nachgelagerter Emissionen.“ (GHG Protocol)

Denken Sie an von Lieferanten gekaufte Produkte, geleaste Anlagen, den Transport von Produkten und damit verbundenen Kraftstoffen, Geschäftsreisen, aber auch an die Nutzphase verkaufter Produkte und in Investitionen eingebettete Emissionen.

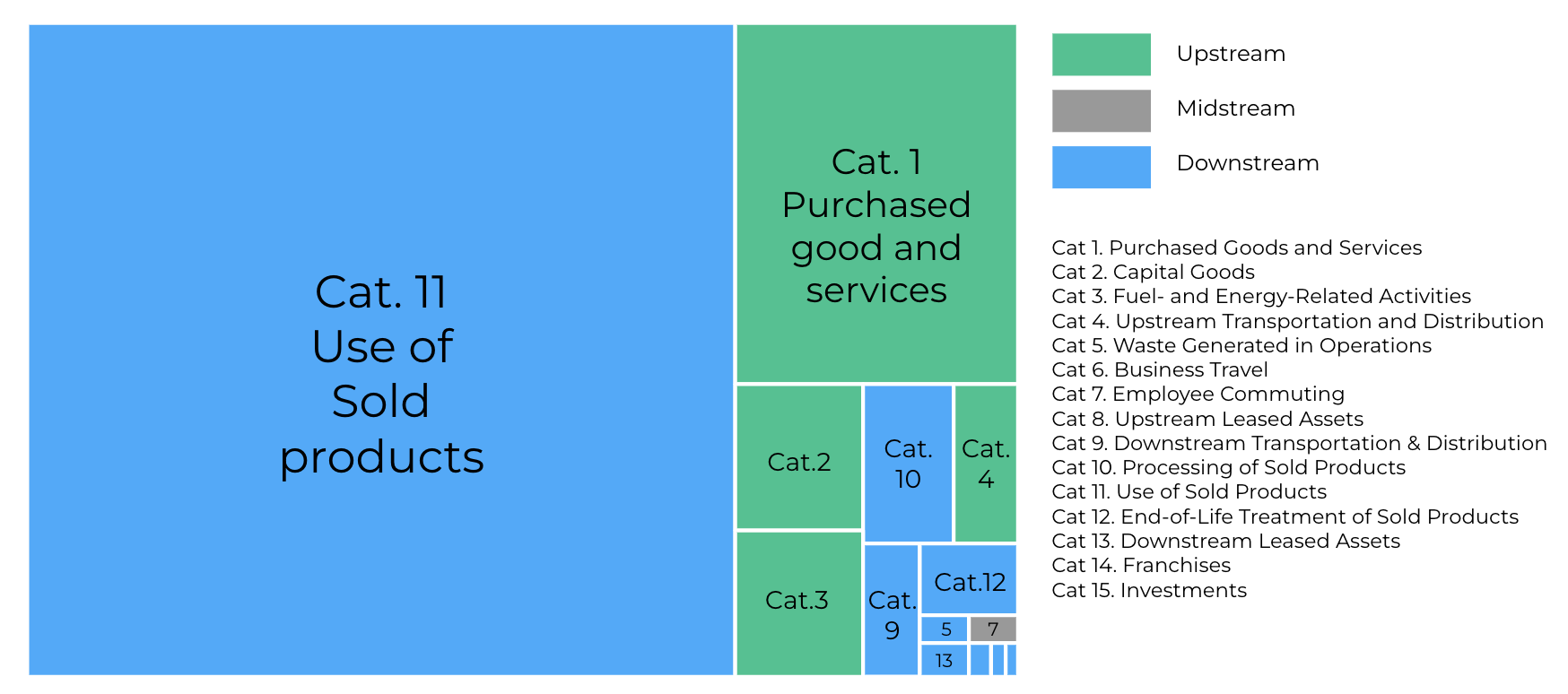

Das GHG-Protokoll definiert 15 verschiedene Kategorien von Scope 3 Emissionen (siehe Abb. 1 für eine Liste der Kategorien und ihren Beitrag zu den Scope 3 Emissionen; basierend auf einer SBTi-Analyse öffentlich zugänglicher Daten des Carbon Disclosure Project – CDP).

Abbildung 1: Scope 3 emissions by category, excluding category 15, (source: adapted from SBTi)

Abbildung 1: Scope 3 emissions by category, excluding category 15, (source: adapted from SBTi)

In den meisten Sektoren machen Scope 3 Emissionen den größten Anteil an den Emissionen innerhalb der Wertschöpfungskette eines Unternehmens aus – sie sind im Durchschnitt 11,4 Mal höher als die direkten Emissionen (Scope 1).

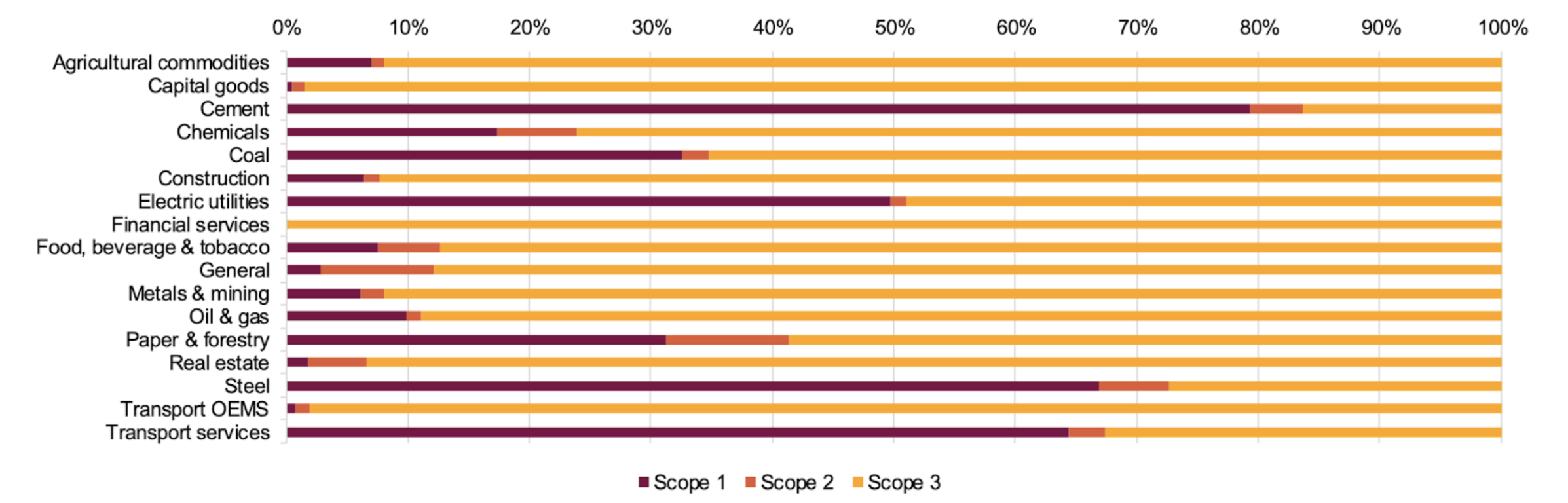

CDP fand heraus, dass in 7 von 17 Sektoren Scope 3 Emissionen mehr als 90 % der Gesamtemissionen der Wertschöpfungskette ausmachen, während nur in 4 Sektoren die hauptsächliche Ursache für Emissionen nicht in Scope 3 liegt (siehe Abbildung 2).

Abbildung 2: Scope 1, 2 und 3 Emissionen nach Sektoren (Quelle: CDP, 2024) p. 8)

Abbildung 2: Scope 1, 2 und 3 Emissionen nach Sektoren (Quelle: CDP, 2024) p. 8)

Wie werden Scope 3 Emissionen bei der Festlegung von Reduktionszielen im SBTi-Standard berücksichtigt?

Immer mehr Unternehmen folgen Rahmenwerken wie der SBTi und verpflichten sich, ihre Emissionen gemäß Reduktionszielen zu senken, um den anthropogenen Klimawandel auf 1,5 °C über dem vorindustriellen Niveau zu begrenzen.

Aktuellen Daten von SBTi zufolge machen Unternehmen mit wissenschaftlich fundierten Zielen (SBTs) oder Verpflichtungen Ende 2023 39 % der Weltwirtschaft aus.

Angesichts der Dringlichkeit, bis 2050 Netto-Null zu erreichen, fordert die SBTi, dass langfristige Reduktionsziele von Unternehmen mindestens 90 % der Emissionen aller Scopes abdecken. Ausgenommen sind die Sektoren Forstwirtschaft, Landnutzung und Landwirtschaft, bei denen der Schwellenwert bei 72 % liegt.

Im Rahmen der SBTi müssen nur Unternehmen mit einem erheblichen Scope 3 Fußabdruck (mindestens 40 % des gesamten CO2-Fußabdrucks des Unternehmens) Ziele für ihre Emissionen in der Wertschöpfungskette festlegen. Für KMUs bleiben die Scope 3 Ziele vorerst freiwillig.

Mit Stand vom September 2024 haben 6158 Unternehmen und Finanzinstitute Reduktionsziele, die von der Initiative validiert wurden. Ungefähr 97 % der Unternehmen haben Scope 3 Emissionen in ihre Ziele aufgenommen.

Wie gehen Unternehmen Scope 3 an und wo stehen sie?

Unternehmen fangen an, ihre Scope 3 Emissionen zu evaluieren, indem sie in der Regel eine Mischung aus Lieferanten-Engagement-Tools, Umfragen, Ausgaben basierten Modellen und Lebenszyklusanalysen nutzen. So werden Aktivitätsdaten gesammelt und Emissionen entlang der gesamten Wertschöpfungskette geschätzt.

Hier empfiehlt die SBTi, Kategorien mit besonders hohen Emissionen durch Screening und Hotspot-Analysen zu priorisieren, anerkannte Emissionsfaktoren der Industrie zu verwenden und, wo möglich, Primärdaten zu sammeln. Kontinuierliche Verbesserung, Transparenz und die Einhaltung der Standards des GHG-Protocols sind grundlegend, um Genauigkeit zu gewährleisten und SBTs festzulegen.

Obwohl Leitlinien existieren und ausgewählte Unternehmen Best Practices zeigen, wie im Bericht „UN Global Compact’s Scope 3 Data Collection Case Studies“ hervorgehoben, bleibt die Bewertung von Scope 3 und die Zusammenarbeit mit Lieferanten die größte Herausforderung.

Laut dem World Wide Fund for Nature (WWF) fällt es Unternehmen schwer, Lieferanten zu beeinflussen, die Kosten für die Dekarbonisierung zu tragen und Fortschritte auf dem Weg zu ihren Zielen zu überwachen. Die Datenerhebung kann aufgrund der Komplexität und Variabilität der Lieferketten, mangelnder Transparenz und inkonsistenter Berichtspraktiken schwierig sein, insbesondere in Lieferketten, in denen Unternehmen nur begrenzte Einflussmöglichkeiten haben.

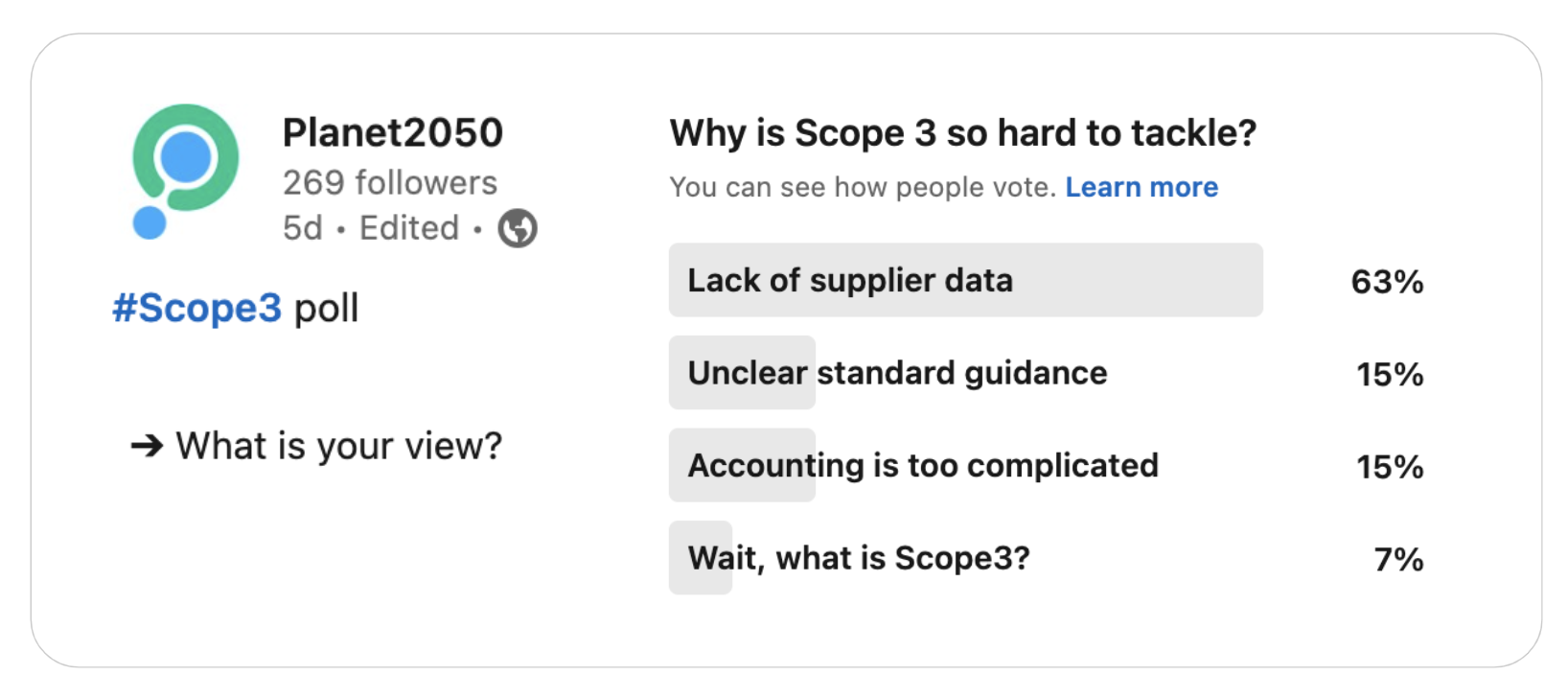

Dies wurde auch in unserer kürzlich durchgeführten LinkedIn-Umfrage deutlich, die sich auf Hindernisse bei der Bewältigung von Scope 3 konzentrierte (Abbildung 3).

Abbildung 3: Planet2050 linkedIn-Umfrage zu Scope 3.

Abbildung 3: Planet2050 linkedIn-Umfrage zu Scope 3.

Über die Datenerhebung hinaus erfordert die Suche nach effektiven Optionen zur Reduzierung von Scope 3 Emissionen Investitionen sowie die Abstimmung und Zusammenarbeit mit verschiedenen Interessensgruppen. Diese haben aufgrund der Komplexität und des globalen Charakters von Wertschöpfungsketten häufig unterschiedliche Prioritäten und Fähigkeiten.

In Sektoren wie der Luftfahrt und der Stahlindustrie mangelt es an wirtschaftlichen Optionen für die direkte Reduktion von Emissionen. Branchenübergreifend stehen Unternehmen auch vor der Herausforderung, erneuerbare Energien in Regionen zu beschaffen, in denen der politische Wille oder die Fähigkeit zur Transformation der nationalen Energiesysteme fehlt.

Infolgedessen mehren sich die Stimmen, die vor den Risiken warnen, Unternehmen könnten ihre Scope 3 Ziele verfehlen. Einige fordern vor diesem Hintergrund mehr Flexibilität bei der Gestaltung der Unternehmensstrategien.

Unzureichende Erfüllung von Scope 3 innerhalb der Net-Zero-Verpflichtungen

Bei einer Analyse europäischer Unternehmen haben Capgemini und CDP herausgefunden, dass die meisten von ihnen kritische Scope 3 Emissions-Hotspots übersehen. Im Jahr 2022 entfielen 92 % der offengelegten Emissionen auf Scope 3, von denen nur 37 % durch Reduktionsmaßnahmen angegangen wurden

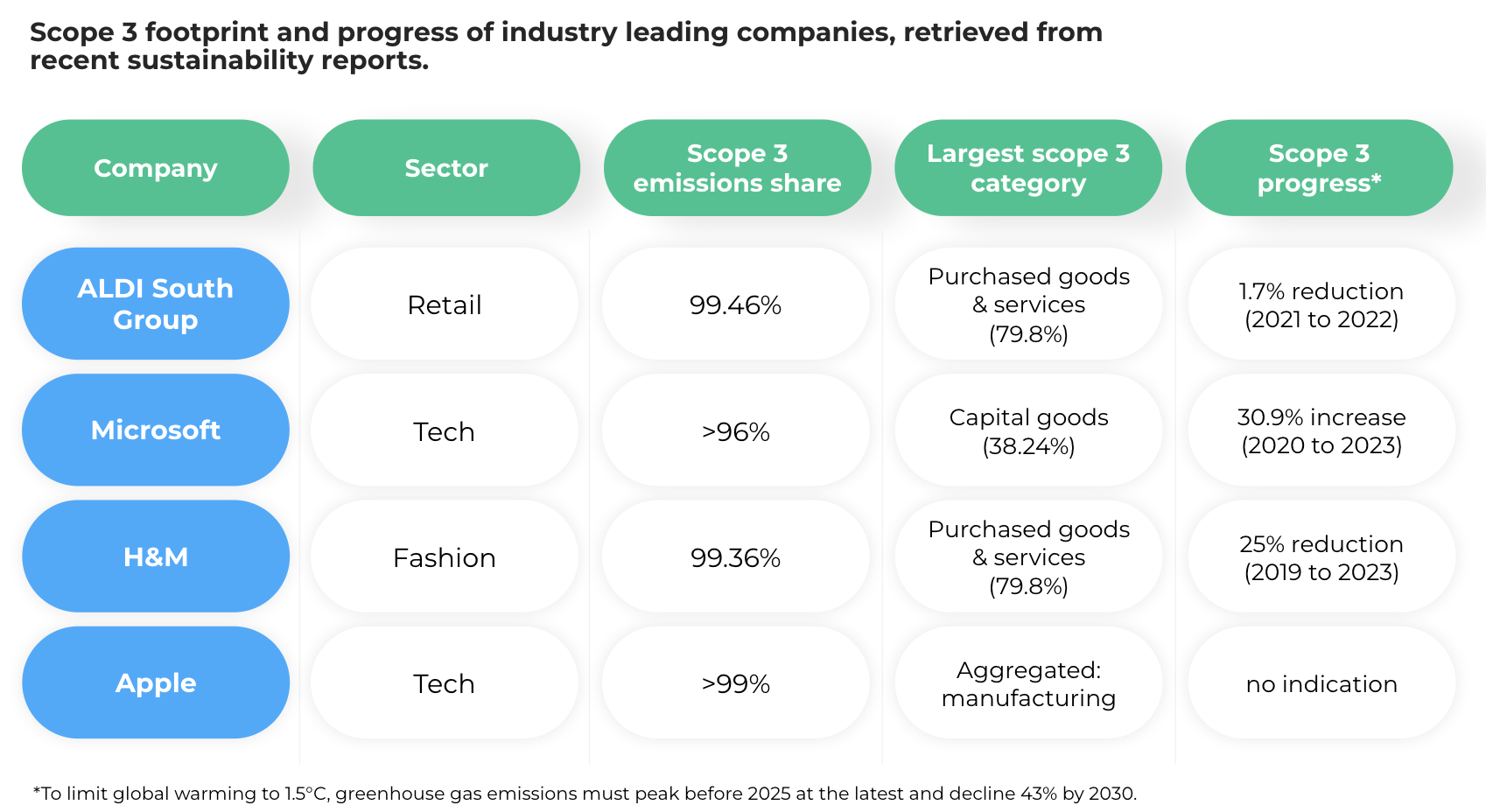

Anhand von vier von Planet2050 ausgewählten Unternehmen veranschaulichen wir die Realität von Scope 3:

Tabelle 1: Branchenführende Unternehmen und ihr Scope 3 Fußabdruck sowie ihre Fortschritte (Quelle: eigene Analyse auf der Grundlage der jüngsten Nachhaltigkeits- und Fortschrittsberichte der Unternehmen).

Tabelle 1: Branchenführende Unternehmen und ihr Scope 3 Fußabdruck sowie ihre Fortschritte (Quelle: eigene Analyse auf der Grundlage der jüngsten Nachhaltigkeits- und Fortschrittsberichte der Unternehmen).

Aus einer aktuellen Analyse von IETA und AlliedOffsets geht hervor, dass die Lücke zwischen den Scope 3 Zielen der Unternehmen und ihren tatsächlichen, aktuellen Emissionen derzeit etwa 1,4 Gigatonnen Kohlendioxid Äquivalent beträgt (und bis 2030 voraussichtlich auf über 7 GtCO2e ansteigen wird).

Trotz der Herausforderungen und mangelnder Fortschritte wächst der Druck auf viele Unternehmen, tatsächliche Verbesserungen zu erzielen. Ein sich entwickelndes Ökosystem für verpflichtende Berichterstattung verlangt von immer mehr Unternehmen, dass sie auf gesetzlicher Grundlage über ihre Scope 3 Emissionen sowie deren Reduktion berichten. Beispiele hierfür sind die EU-Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) und der jüngste Climate Corporate Data Accountability Act in Kalifornien.

Während Unternehmen die Herausforderung der Dekarbonisierung komplexer Wertschöpfungsketten meistern, ist eine bedeutsame Debatte über die Eignung marktbasierter Mechanismen entstanden, insbesondere über die Flexibilität bei der Festlegung kurzfristiger Scope 3 Ziele sowie die Verwendung von Umweltzertifikaten (Environmental Attribute Certificates – EACs), um Emissionsreduktionsziele zu erreichen.

Diskussionspunkte aus der Umfrage und dem SBTi Scope 3 Paper

Der SBTI-Bericht vom Juli 2024 behandelt zentrale Konzepte für Unternehmen zur Festlegung von Scope 3 Zielen, die mit dem 1,5 °C-Ziel des Pariser Abkommens übereinstimmen. Darüber hinaus wird in dem Peper das Bestreben der SBTI erläutert, die Rolle von Marktmechanismen wie Environmental Attribute Certificates (EACs) zu untersuchen, die Unternehmen dabei helfen könnten, Fortschritte in ihren Reaktionspfaden innerhalb und außerhalb der Wertschöpfungskette zu erzielen.

1/ Alignment Targets vs. Reduktionsziele

Wie oben erläutert, bietet die SBTI einen Rahmen für Unternehmen, um allgemeine Ziele zur Reduktion von Emissionen, einschließlich Scope 3, festzulegen, sowie Methoden, um diese Emissionen zu adressieren. Diese reichen von der „Verringerung der absoluten Scope 3 Emissionen, Verringerung der Scope 3 Emissionsintensität und Eindämmung der Emissionen in der Wertschöpfungskette durch die Einführung wissenschaftlich fundierter Ziele bei ihren Lieferanten oder Kunden“ (SBTI, S. 18; own translation).

SBTI führt nun auch das Konzept der „Alignment Targets“ ein, welches darauf abzielt, die Emissionsreduktion eines Unternehmens mit den globalen Klimazielen sowie sektorspezifischen CO2-Budgets in Einklang zu bringen.

Zum Beispiel könnte ein Bauunternehmen kurzfristige Ziele auf der Grundlage des Prozentsatzes festlegen, welcher durch den Anteil nahezu emissionsfreiem Stahls in der Beschaffung ausgemacht wird, anstatt sich ausschließlich auf eine allgemeine Reduktion von Emissionen ab einem Basisjahr zu konzentrieren.

Mit der Umfrage holt die SBTi Feedback dazu ein, ob Szenarien wie diese Teil des eigenen Standards werden sollen. Der Vorschlag unterstreicht die Notwendigkeit für Unternehmen, sofortige Maßnahmen zu ergreifen und sich auf spezifische sektorale Transformationen zu konzentrieren, anstatt nur auf allgemeine Emissions-Kennzahlen.

Das denkt Planet2050:

Wir begrüßen den neuen Ansatz, da dieser kurzfristig dazu führen könnte, dass Unternehmen sich zunächst den Emissionen zuwenden, bei denen sie einen großen Hebel haben. Somit berücksichtigt er die unterschiedlichen Verantwortlichkeiten und Umstände von Unternehmen, was eine Schwäche des aktuellen SBTi-Standards adressiert.

Dennoch sind Emissionsreduktionsziele für große Unternehmen unverzichtbar. Auf ihrer Grundlage übernehmen Unternehmen ganzheitlich Verantwortung, um das langfristige Ziel einer nahezu emissionsfreien Wirtschaft in allen Sektoren zu erreichen:

Das Setzen von Alignment Targets allein garantiert nicht, dass das gesamte Geschäftsmodell eines Unternehmens mit den 1,5°C-Zielen im Einklang steht.

Stellen Sie sich ein Produktionsunternehmen vor, das seine Emissionen durch höhere Energieeffizienz und den Einsatz erneuerbarer Energien senkt. Wenn das Unternehmen gleichzeitig einen großen Teil seiner Einnahmen aus der Beschaffung von Materialien mit hohem CO2-Fußabdruck erzielt, reichen die definierten Alignment Targets nicht aus, um die Vereinbarkeit mit den 1,5°C-Zielen zu gewährleisten.

Daher halten wir es für entscheidend, dass neben den Alignment Targets auch weiterhin allgemeine Ziele zur Reduzierung von Emissionen bestehen, um sicherzustellen, dass das gesamte Geschäftsmodell auf globale Klimaziele ausgerichtet ist.

2/ Schwellenwerte für die Einbeziehung von Scope 3 Emissionen bei der Zielsetzung

Im aktuellen SBTi Corporate Net Zero Standard (v1.2) sind nur Unternehmen mit einem erheblichen Scope 3 Fußabdruck (40 % oder mehr der Gesamtemissionen) verpflichtet, Reduktionsziele festzulegen, die sowohl vor- als auch nachgelagerte Aktivitäten umfassen. Darüber hinaus schreibt der Standard vor, dass Unternehmen in ihren kurzfristigen Klimazielen mindestens 67 % ihrer Scope 3 Emissionen einbeziehen müssen. Hierbei können sie selbst entscheiden, welche Emissionen sie berücksichtigen.

Das denkt Planet2050:

Prozentuelle Schwellenwerte beinhalten das Risiko, dass Unternehmen aufhören, weitere Emissionen zu reduzieren, sobald sie die Mindestanforderungen erfüllt haben. Hierdurch könnten einfach zu realisierende Chancen, weiter wirkungsvolle Emissionen zu reduzieren, verstreichen. Der entstehende Eindruck des Fortschritts, den Unternehmen machen, könnte somit in bestimmten Fällen irreführend sein.

Die SBTi könnten stattdessen von Unternehmen verlangen, Ziele für die bedeutendsten Emissionsquellen in ihrem Sektor festzulegen und zu begründen, welche Emissionen nicht berücksichtigt werden.

Dieser Ansatz würde zu wirkungsvolleren Reduktionen führen, die Transparenz verbessern, bewährte Praktiken in einzelnen Sektoren fördern und eine bessere Ausrichtung auf wissenschaftsbasierte Reduktionsziele sowie zukünftige Vorschriften gewährleisten. Unternehmen könnten dabei unterstützt werden, indem Prozesse und Produktionsschritte, die entlang spezifischer Wertschöpfungsketten entscheidend für die Reduktion von Emissionen sind, definiert werden. Dies könnte die SBTi in Zusammenarbeit mit sektorspezifischen Stakeholdern tun.

3/ Marktmechanismen wie EACs für die Dekarbonisierung von Unternehmen

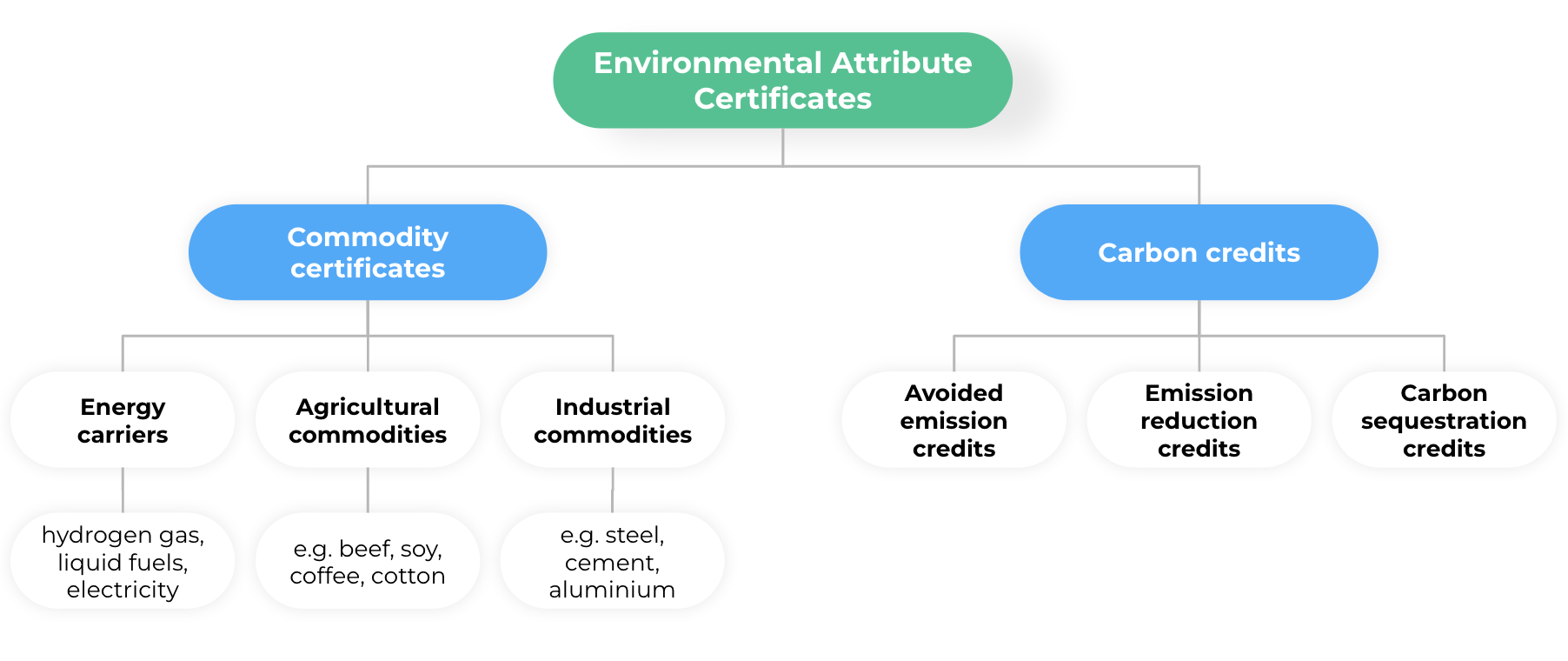

Was sind Environmental Attribute Certificates (EACs)?

Environmental Attribute Certificates (EACs) sind Instrumente, die die Umwelteigenschaften spezifischer Aktivitäten oder Produkte zertifizieren und kommunizieren. Sie können zeigen, dass Unternehmen bestimmte Umweltstandards oder -kriterien erfüllt haben. Diese Zertifikate helfen Unternehmen, eigene Nachhaltigkeits Ansprüche zu untermauern, freiwillige oder gesetzliche Vorgaben zu erfüllen und die Transparenz in ihren Wertschöpfungsketten zu verbessern.

EACs, die Aussagen zu einem Beitrag von Unternehmen zum Klimaschutz ermöglichen, lassen sich im Allgemeinen in zwei Kategorien einteilen: Commodity Certificates und CO2-Zertifikate – Carbon Credits (siehe Abb. 4).

Commodity Certificates liefern überprüfte Informationen über die Nachhaltigkeit der Herstellungsprozesse verschiedener Produkte. Sie bieten verifizierte Daten zu Umwelt- und/oder Sozialleistungen eines Produkts gemäß einem bestimmten Nachhaltigkeitsstandard.

Carbon Credits hingegen sind handelbare Einheiten, die bestimmte Mengen an Treibhausgasemissionen repräsentieren, die durch verschiedene Projekte oder Maßnahmen reduziert oder vermieden werden. Diese Einheiten werden in der Regel in Tonnen Kohlendioxidäquivalent (CO2e) quantifiziert und von anerkannten Standards überprüft und zertifiziert.

Carbon Credits können durch unterschiedliche Minderungsaktivitäten entstehen, die Emissionen vermeiden oder reduzieren, oder Kohlendioxid aus der Atmosphäre entfernen sowie bestehende CO2-Speicher erhalten.

Abbildung 4: Überblick über Umweltzertifikate, die üblicherweise zur Untermauerung klimabezogener Aussagen verwendet werden (Quelle: angepasst von SBTi, 2024).

Abbildung 4: Überblick über Umweltzertifikate, die üblicherweise zur Untermauerung klimabezogener Aussagen verwendet werden (Quelle: angepasst von SBTi, 2024).

Die SBTi schließt ausdrücklich aus, dass Carbon Credits von Aktivitäten außerhalb der Wertschöpfungskette bei der Bewertung des Fortschritts auf dem Weg zu den kurz- oder langfristigen SBTs eines Unternehmens als Emissionsreduktionen angerechnet werden.

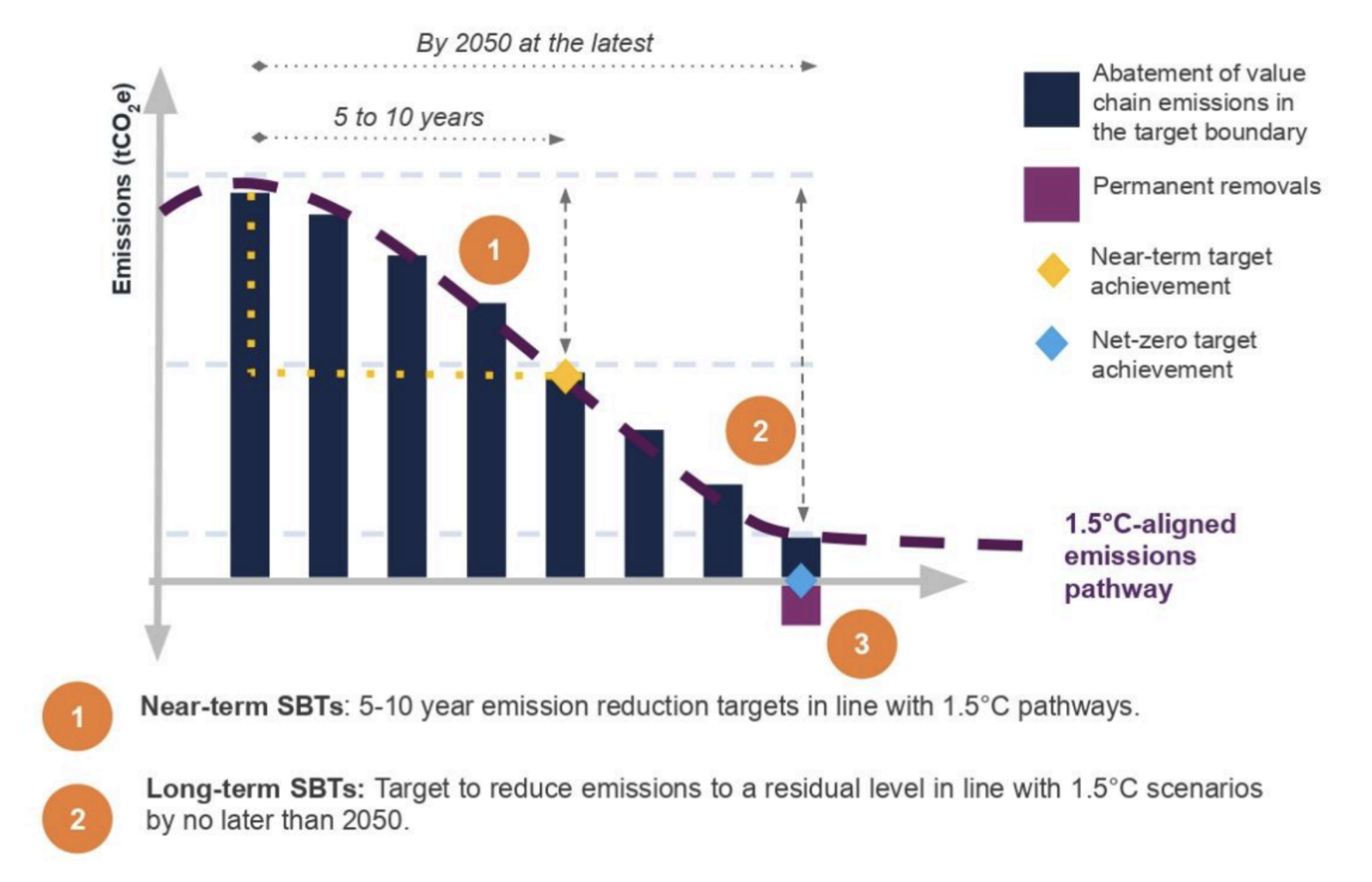

EACs (einschließlich Carbon Credits) sind jedoch Teil der langfristigen Strategie der SBTi für Unternehmen, um Net-Zero auf globaler Ebene zu ermöglichen. Während ein Net-Zero Ziel von Unternehmen verlangt, sich auf ihre eigenen Wertschöpfungsketten zu konzentrieren, braucht diese Transformation Zeit. Außerdem verbleiben in der Regel schwer abbaubare Rest-Emissionen.

Um Netto-Null-Emissionen auf globaler Ebene zu erreichen, müssen diese Rest-Emissionen neutralisiert werden. Dies bezieht sich auf Maßnahmen, die Unternehmen ergreifen, um Kohlendioxid aus der Atmosphäre zu entfernen und es dauerhaft zu speichern, um die verbleibenden Emissionen auszugleichen, nachdem die Unternehmen ihre langfristigen Net-Zero Ziele erreicht haben.

Das bedeutet, dass alle Emissionen, die nicht durch die Net-Zero Ziele der Unternehmen abgedeckt sind, durch die Entfernung einer gleichwertigen Menge CO2 aus der Atmosphäre ausgeglichen werden müssen (Abb. 5).

13Abbildung 5: Verringerung der Emissionen in der Wertschöpfungskette und dauerhafter Abbau (Quelle: SBTi S. 13)

13Abbildung 5: Verringerung der Emissionen in der Wertschöpfungskette und dauerhafter Abbau (Quelle: SBTi S. 13)

Die Klima-Community ist sich einig, dass der Sektor für Kohlendioxid-Entfernung (Carbon Dioxide Removals, CDR) bereits heute erhebliche Investitionen sichern muss (siehe z. B. IPCC AR6), damit er ausreichend skalieren kann, um die in Zukunft anfallenden, verbleibenden Emissionen zu entfernen. Viele argumentieren, dass Carbon Credits der effizienteste Weg sind, dies zu erreichen.

Minderung jenseits der Wertschöpfungskette

Über die verbleibenden Emissionen hinaus ermutigt die SBTi Unternehmen, Maßnahmen zu ergreifen oder Investitionen zu tätigen, die über ihre eigenen Wertschöpfungsketten hinausgehen, um Emissionen zu mindern (Beyond Value Chain Mitigation – BVCM). Dies könnte die regelmäßige Unterstützung von Initiativen und Lösungen umfassen, die messbare Vorteile für das Klima sowie für Menschen und die Umwelt bieten. EACs (wie Carbon Credits) sind ein wichtiges Instrument, um BVCM zu finanzieren und schon heute Klimaschutzmaßnahmen voranzutreiben.

In dem Paper zu Scope 3 untersucht die SBTi, wie EACs (sowohl Commodity Certificates als auch Carbon Credits) aus Minderungsaktivitäten innerhalb der Wertschöpfungskette genutzt werden könnten, um Ausagen über die Reduktion von Emissionen zu untermauern. Außerdem wird die Verwendung von Carbon Credits zur Kompensation verbleibender Emissionen und zur Unterstützung von BVCM diskutiert.

3.1/ Commodity Certificates bei begrenzter Rückverfolgbarkeit in der Wertschöpfungskette

In bestimmten Wertschöpfungsketten können die Produkte bezogen auf ihre eigenen Nachhaltigkeits-Merkmale individuell zurückverfolgt werden. Hier ist die Rückverfolgbarkeit auf der Grundlage der Wahrung der Identität und der physischen Trennung gegeben.

Dies ist jedoch nicht immer möglich. Beispiele sind Rohstoffe wie Nutzpflanzen, kohlenstoffarme Brennstoffe oder Energieträger. In solchen Fällen führen Zertifizierungssysteme für Nachhaltigkeit das Chain of Custody Konzept ein. Dieses ermöglicht es, EACs vom physischen Fluss einzelner Waren oder Produkte zu entkoppeln.

Dieses Konzept lässt sich leicht anhand von Zertifikaten für erneuerbare Energien (RECs) nachvollziehen, bei denen die aus erneuerbaren und fossilen Quellen stammenden Elektronen in einem einzigen Stromnetz nicht physisch getrennt werden können. In diesem Fall ist der Besitz des Zertifikats der einzige Mechanismus, um eine Nachhaltigkeits-Behauptung zu begründen.

In einem beispielhaften Fall nutzt die Boston Consulting Group (BCG) Zertifikate für nachhaltigen Flugtreibstoff (Sustainable Aviation Fuel certificates – SAFc) von einem so genannten „Book-and-Claim“-Register, um die Scope 3 Emissionen im Zusammenhang mit den Reisen ihrer Mitarbeiter auszugleichen.

„Der Kauf von SAF-Zertifikaten durch BCG ermöglicht es dem Unternehmen, eine Treibhausgasreduzierung in den Klimaberichten anzugeben, während die physischen SAF an einen Flugzeugbetreiber fließen. Die Integrität der Transaktion wird digital nachverfolgt und von Dritten durch ein Chain-of-Custody-Modell mit der Bezeichnung Book & Claim“ verifiziert.

Das denkt Planet2050:

Wir sehen Commodity Certificates als potenziell effiziente Werkzeuge, um nachhaltige Praktiken in der Wertschöpfungskette nachzuverfolgen. Sie könnten dazu beitragen, eine gemeinsame Definition für die 1,5°C-Ausrichtung von gekauften Waren und Dienstleistungen zu schaffen. Darüber hinaus könnten sie Produkte auf der Grundlage einer klaren und standardisierten Definition zertifizieren, die mit dem 1,5°C-Ziel übereinstimmt. SBTi könnte sicherstellen, dass diese Definitionen wissenschaftlich und unabhängig entwickelt werden.

Commodity Certificates können dabei helfen, die Nachhaltigkeits-Merkmale der Produkte, die Unternehmen kaufen, zu kommunizieren – vorausgesetzt, es gibt ein zuverlässiges System, das diese Produkte von ihrer Quelle bis zum Käufer verfolgt.

Bei der Betrachtung des Einsatzes von Commodity Certificates in Bezug auf Aktivitäten der Wertschöpfungskette sollte SBTi klare Kriterien dafür aufstellen, welche Zertifikate je nach Sektor, Produkt oder Produktionsprozess akzeptabel sind.

Zudem ist eine klare Definition dessen, was als "Wertschöpfungskette" gilt, dringend erforderlich, da die Abgrenzung in vielen Fällen unklar sein kann.

Um eine doppelte Zählung oder Fehlzuordnung von Zertifikaten zu verhindern, sollten Mechanismen zur sicheren Rückverfolgbarkeit und Abrechnung gefördert werden. Zertifikate sollten eine reale, datenbasierte Nachverfolgung und Verifizierung bieten, um die Integrität der Umweltmerkmale der von Unternehmen gekauften Produkte zu gewährleisten. Blockchain-basierte Rückverfolgbarkeitssysteme bieten hier Lösungen.

Wir schlagen vor, das Konzept "supply shed" einzuführen, das Unternehmen Flexibilität gibt, Nachhaltigkeits-Ansprüche zu erheben und Zertifikate zu beziehen, solange dies innerhalb einer bestimmten Region oder eines bestimmten Segments der wertschöpfungskette geschieht (z. B. Biokraftstoff- oder SAF-Zertifikate für Logistik und Transport).

Wir unterstützen den Einsatz von "Chain of Custody" und "Book-and-Claim" Systemen, solange sie auf robusten Schutzmaßnahmen und Prinzipien in Bezug auf Integrität und Rückverfolgbarkeit basieren. In diesem Zusammenhang befürworten wir die Nutzung dezentraler Systeme, die auf synchronisierten oder offenen Datenbanken basieren, im Gegensatz zu den derzeit vorherrschenden zentralisierten, isolierten "Book-and-Claim" Systemen, wie wir sie aktuell im Bereich der kohlenstoffarmen Kraftstoffe für den Transport beobachten.

3.2 Über die Verwendung von Carbon Credits

SBTi erkennt an, dass „die Praktiken im Zusammenhang mit der Verwendung von Carbon Credits sehr unterschiedlich sind, was zu verschiedenen Ergebnissen und Auswirkungen führt und möglicherweise deutlich differenziertere Aussagen erfordert“ (SBTi, p. 95, eigene Übersetzung). SBTi betrachtet die Verwendung von Emissionsgutschriften hauptsächlich in zwei Fällen:

Kompensations-Claims: Legen nahe, dass der Kauf von Carbon Credits einer Reduzierung der Emissionen innerhalb der Organisationsgrenzen oder der Wertschöpfungskette eines Unternehmens gleichkommt, was die Grundlage für die Kompensation darstellt.

Beitrags-Claims: Zeigen die Unterstützung oder Finanzierung von Klimamaßnahmen außerhalb der Wertschöpfungskette des Unternehmens an, ohne eine direkte Reduzierung der eigenen Umweltauswirkungen im Inventar des Unternehmens zu implizieren.

Im Allgemeinen schreibt der SBTi-Standard vor, dass Carbon Credits nicht als Emissionsreduktion für den Fortschritt in Bezug auf SBTs der Unternehmen angerechnet werden können. Sie können, wie oben beschrieben, unter bestimmten Umständen und zur Unterstützung der Neutralisierung von Rest-Emissionen oder im Rahmen von BVCM verwendet werden.

Der Ecosystem Marketplace-Bericht von 2023 zeigt, dass 59 % der Käufer auf freiwilligen CO2-Märkten im Vergleich zum Vorjahr Erfolge bei der Dekarbonisierung eigener Wertschöpfungsketten verzeichnen konnten. Käufer haben außerdem mit 1,3-mal höherer Wahrscheinlichkeit Strategien zur Einbindung von Lieferanten entwickelt und geben im Vergleich zu Nicht-Käufern im Durchschnitt dreimal mehr für Maßnahmen zur Minderung von Emissionen aus.

In dem Paper der SBTi wird ein weiteres Szenario erörtert, in dem „Carbon Credits aus Minderungsmaßnahmen innerhalb der Wertschöpfungskette verwendet werden, um Aussagen über eine Reduktion von Emissionen in der Wertschöpfungskette zu belegen, wenn es sich um Aktivitäten handelt, die sich auf die Wertschöpfungskette des Unternehmens zurückführen lassen. Solche Gutschriften würden so verbucht, dass sie mit dem Inventar der THG-Emissionen des Unternehmens kompatibel sind“ (SBTi, S.13, eigene Übersetzung).

Der WWF und das NewClimate Institute erklären, dass Carbon Credits in diesem Szenario lediglich zur Begründung von Annahmen zur Berechnung von Emissionsinventaren verwendet werden. Dies kann nützlich sein, wenn Interventionen bei bestimmten Lieferanten mit herkömmlichen Methoden nur schwer zu bewerten sind. SBTi teilt mit, dass die Gutschriften nicht dazu gedacht sind, Flexibilität für eine marktbasierte Bilanzierung zu schaffen.

Das denkt Planet2050:

Wir stimmen der allgemeinen Meinung der Climate-Community zu, dass Carbon Credits, sowohl für die Neutralisierung von Rest-Emissionen als auch für BVCM, aus hochwertigen Interventionen stammen müssen, die auf strengen Kriterien und einer robusten Verifizierung hinsichtlich Quantifizierung, Dauerhaftigkeit, Qualität und Additionalität basieren. Wir sehen eine große Nachfrage nach der Entwicklung und Finanzierung von Projekten, die diesen Kriterien entsprechen, da es derzeit nicht genügend Lösungen gibt, um den globalen Bedarf für Dekarbonisierung zu decken.

Wenn es um die Verwendung von Carbon Credits aus Minderungsaktivitäten innerhalb der Wertschöpfungskette geht, sind wir der Meinung, dass klare SBTi-Richtlinien für ihre Anwendung helfen werden, Konsistenz zu gewährleisten.

Wir unterstützen die Entwicklung von Schulungsmaterialien und Leitfäden mit bewährten Verfahren, Fallstudien und klaren Zuordnungen von Zertifikaten, um sicherzustellen, dass die richtigen Akteure davon profitieren.

Darüber hinaus ist eine Anleitung für transparente Kommunikation über den Einsatz von Zertifikaten entscheidend, um irreführende Aussagen zu vermeiden.

Wir ermutigen zur Entwicklung sicherer Rückverfolgbarkeitssysteme, wie z.B. Blockchain-Plattformen, um doppelte Nutzung, doppelte Claims oder doppelte Zählungen zu verhindern, da diese das Vertrauen und die Integrität des CO2-Marktes gefährden.

Wir empfehlen SBTi, pragmatische Ansätze für Scope 3 zu berücksichtigen, wie den VCMI’s Scope 3 Flexibility Claim, solange diese Ansätze Unternehmen nicht davon abhalten, vorrangig ihre eigenen Emissionen zu reduzieren.

In diesem vorgeschlagenen Modell können Unternehmen bis zu 50 % ihrer Lücke bei den jährlichen Scope 3 Reduktionszielen als Übergangsmaßnahme bis 2035 kompensieren, vorausgesetzt, dass sie sich zunächst auf die Dekarbonisierung innerhalb der Wertschöpfungskette konzentrieren.

Wir sind der Ansicht, dass Emissionsreduktionen und Carbon Credits getrennt erfasst und offengelegt werden müssen, ähnlich wie die doppelte Berichterstattung unter Scope 2.

Wir sehen eine Dringlichkeit, Investitionen und Anstrengungen zur Skalierung des Sektors für CDR zu erhöhen, um zukünftige Bedarfe zur Neutralisierung decken zu können.

Wir unterstützen nachdrücklich die Notwendigkeit, stark in die Entwicklung hochwertiger und integrer Projekte zu investieren, die sich an den Zielen für nachhaltige Entwicklung (SDGs) und Qualitätsstandards wie den ICVCM’s Core Carbon Principles orientieren. In diesem Zusammenhang sollten Projekte mit Zusatznutzen (z. B. für Biodiversität und lokale Gemeinschaften) priorisiert werden.

Über SBTi hinausdenken

Wir ermutigen Unternehmen, nicht darauf zu warten, dass SBTi oder andere ihnen genau vorschreiben, was sie tun sollen, bevor sie handeln. Es gibt kein universelles "Handbuch" für unternehmerische Klimaschutzmaßnahmen, und es ist unwahrscheinlich, dass es jemals eines geben wird. Der Drang nach Perfektion kann den Fortschritt behindern, und Verzögerungen können wir uns nicht leisten.

Es ist unrealistisch zu erwarten, dass freiwillige Initiativen wie die SBTi alle möglichen gegenwärtigen und zukünftigen Unternehmensaktivität vorhersagen und ansprechen. Unternehmen müssen transparent und proaktiv ihre eigenen sinnvollen Klimastrategien vorantreiben.

Gleichzeitig erkennen wir an, dass wir die Klimakrise (oder die Biodiversitätskrise) ohne systematische, umfassende und verpflichtende Regulierung nicht lösen werden. Über wegweisende Vorschriften hinaus sind freiwillige Maßnahmen von Unternehmen jedoch von entscheidender Bedeutung, um globale Klimaziele erreichen zu können.

Unsere Botschaft ist klar:

Reduzieren Sie Ihre Emissionen so schnell wie möglich und – nicht oder – investieren Sie in umweltfreundliche Projekte mit hoher Integrität, sowohl innerhalb als auch außerhalb Ihrer Wertschöpfungskette. Während die Verpflichtung zu Netto-Null in der Zukunft wichtig ist, ist es ebenso entscheidend, Verantwortung für Ihre laufenden Emissionen zu übernehmen – heute, morgen und im nächsten Jahr.

Die Mission ist klar: Jedes Unternehmen sollte Verantwortung für seinen aktuellen Einfluss auf das Klima übernehmen, indem es jetzt Klimaschutzprojekte finanziert – unabhängig davon, ob dies zur Kompensation des CO2-Fußabdrucks zählt oder nicht.

_______

Abonnieren Sie unseren Newsletter und bleiben Sie informiert!